Detrazione acquisto box auto: ultimi chiarimenti operativi

posted in Fiscal News by redazione

Introduzione

La detrazione d’imposta del 50% su un importo massimo di 96.000 riguarda in via generale gli interventi di recupero del patrimonio edilizio; il beneficio fiscale oltre che per gli interventi relativi alla realizzazione di autorimesse e posti auto, spetta anche per l’acquisto di box o posti auto pertinenziali già realizzati. Come precisato in svariati interventi da parte dell’Agenzia delle Entrate la detrazione per l’acquisto del box è riconosciuta limitatamente alle spese sostenute per la sua realizzazione e sempre che le stesse siano dimostrate da apposita attestazione rilasciata dal venditore.

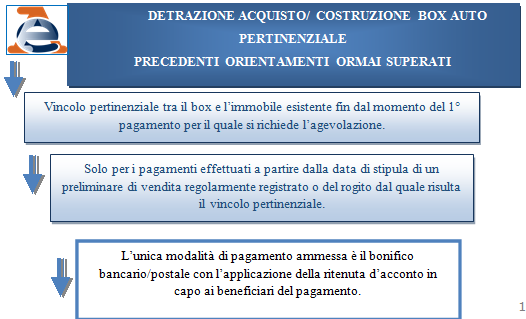

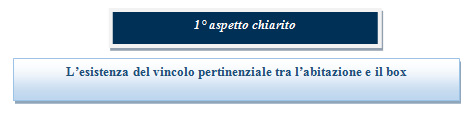

Condizione essenziale per usufruire dell’agevolazione è, comunque, la sussistenza del vincolo pertinenziale tra l’abitazione e il box.

La Risoluzione(AdE) n. 55/E del 2012, ha stabilito che la non completa compilazione del bonifico bancario/postale, che pregiudichi in maniera definitiva il rispetto da parte delle banche e di Poste Italiane SPA dell’obbligo di operare la ritenuta disposta dall’art. 25 del DL n. 78 del 2010, non consente il riconoscimento della detrazione, salva l’ipotesi della ripetizione del pagamento mediante bonifico, in modo corretto.

I chiarimenti della Circolare 43/E

I punti principali della Circolare n° 43/e dell’Agenzia delle Entrate datata 18 novembre relativa all’acquisto di box auto pertinenziale riguardano principalmente:

- la sussistenza del vincolo pertinenziale tra l’abitazione e il box al momento dell’effettuazione dei pagamenti;

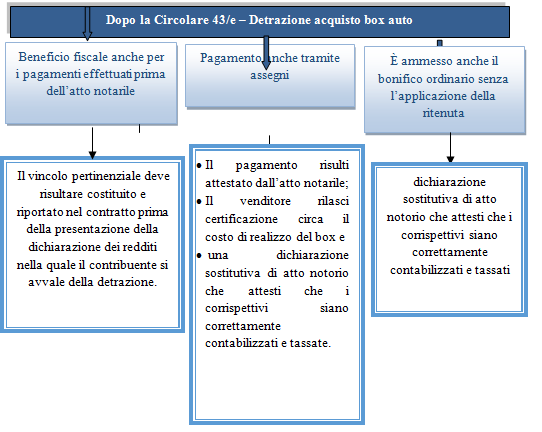

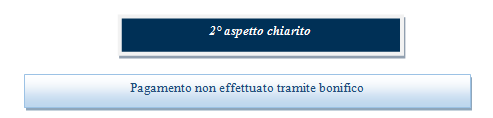

- pagamento effettuato mediante modalità diverse dal bonifico bancario/postale;

- errata compilazione del bonifico e mancata applicazione della ritenuta da parte della banca o della posta che ha regolato il pagamento.

Il beneficio fiscale può essere riconosciuto anche per i pagamenti effettuati prima ancora dell’atto notarile o in assenza di un preliminare d’acquisto registrato che indichino il vincolo pertinenziale, ma a condizione che tale vincolo risulti costituito e riportato nel contratto prima della presentazione della dichiarazione dei redditi nella quale il contribuente si avvale della detrazione.

Più in generale, può ritenersi possibile che il promissario acquirente di un box pertinenziale o di immobile facente parte di un edificio interamente ristrutturato, di cui all’art. 16-bis, comma 3, del TUIR, o di un immobile sul quale intende effettuare i lavori di recupero del patrimonio edilizio, possa beneficiare della detrazione per gli importi versati in acconto sull’acquisto dell’immobile o versati per i lavori di ristrutturazione a condizione che alla data di presentazione della dichiarazione dei redditi siano stati registrati il preliminare di acquisto o il rogito.

È stata superata la precedente previsione prevedendo che il contribuente possa fruire della detrazione anche in assenza di pagamento mediante bonifico bancario/postale, ma a condizione che:

- il ricevimento delle somme da parte dell’impresa che ha ceduto il box pertinenziale risulti attestato dall’atto notarile;

- ottenga dal venditore, oltre alla apposita certificazione circa il costo di realizzo del box, una dichiarazione sostitutiva di atto notorio che attesti che i corrispettivi accreditati a suo favore sono stati inclusi nella contabilità dell’impresa ai fini della loro concorrenza alla corretta determinazione del reddito del percipiente.

La detrazione spetta anche nell’ipotesi in cui il bonifico bancario utilizzato per effettuare il pagamento dei lavori di ristrutturazione sia stato compilato in modo tale da non consentire alle banche e a Poste italiane di adempiere correttamente all’obbligo di ritenuta previsto dall’art. 25 sopra richiamato.

In questo caso l’impresa beneficiaria dei pagamenti oggetti di detrazione attesta nella dichiarazione sostitutiva di atto notorio di aver ricevuto le somme e di averle incluse nella contabilità dell’impresa ai fini della loro concorrenza alla corretta determinazione del suo reddito.

Tale documentazione dovrà essere esibita dal contribuente che intende avvalersi della detrazione al professionista abilitato o al CAF in sede di predisposizione della dichiarazione dei redditi o, su richiesta, agli uffici dell’Amministrazione Finanziaria.