Detrazione spese scolastiche: novità D.L. Bilancio 2017

posted in Fiscal News by redazione

INTRODUZIONE

Le disposizioni normative in materia fiscale prevedono la possibilità di portare in detrazione nella dichiarazione dei redditi le spese sostenute per la frequenza scolastica dei propri figli.

Il D.D.L. di bilancio 2017, ora al Parlamento, contiene degli interventi migliorativi in riferimento alla detrazione per le spese appena richiamate.

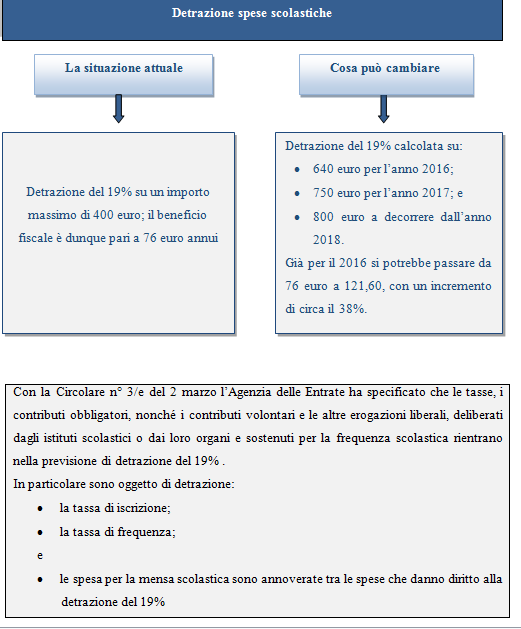

La legge in materia fiscale prevede una detrazione del 19% delle spese per la frequenza di scuole dell’infanzia del primo ciclo di istruzione e della scuola secondaria di secondo grado del sistema nazionale di istruzione di cui all’articolo 1 della Legge 10 marzo 2000, n. 62, e successive modificazioni, su un importo annuo non superiore a 400 euro per alunno o studente.

Facciamo quindi riferimento alle scuole materne, elementari, medie e superiori.

Analizzando le disposizioni contenute nel testo del D.D.L. di bilancio 2017 le maggiori detrazioni dovrebbero operare a partire già dal 2016 secondo tale previsione incrementativa:

- 640 euro per l’anno 2016;

- 750 euro per l’anno 2017;

e:

- 800 euro a decorrere dall’anno 2018.

Su tali importi rimane ferma la percentuale di detrazione pari al 19%.

| Per le erogazioni liberali finalizzate all’innovazione tecnologica, all’edilizia scolastica e all’ampliamento dell’offerta formativa la detrazione opera sempre per una percentuale pari al 19% senza alcun limite di detrazione. |

Rimane, in ogni caso, escluso dalla detrazione l’acquisto di materiale di cancelleria e di testi scolastici per la scuola secondaria di primo e secondo grado.

Possono essere portate in detrazione anche le spese sostenute per i servizi scolastici integrativi, quali:

- l’assistenza al pasto;

- il pre e post scuola.

Tali servizi, pur se forniti in orario extracurricolare, sono di fatto strettamente collegati alla frequenza scolastica.

| Diverso parere è stato invece espresso, per quanto riguarda la detraibilità delle spese relative al servizio di trasporto scolastico, anche se fornito per sopperire ad un servizio pubblico di linea inadeguato per il collegamento abitazione-scuola. Non è quindi possibile detrarre le spese per il trasporto scolastico. |

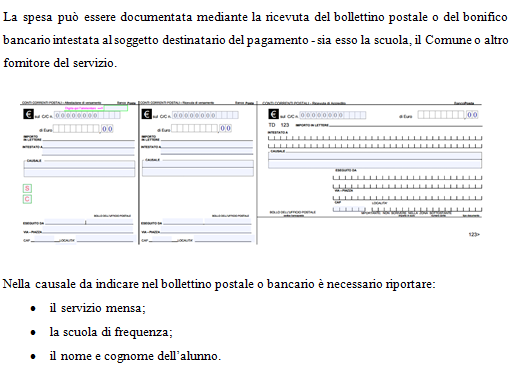

Come documentare la spesa per la mensa

E se il pagamento venisse effettuato in contanti?

Qualora per l’erogazione del servizio fosse previsto il pagamento in contanti o con altre modalità (ad esempio, bancomat) o l’acquisto di buoni mensa in formato cartaceo o elettronico, la spesa potrà essere documentata mediante attestazione, rilasciata dal soggetto che ha ricevuto il pagamento o dalla scuola, che certifichi l’ammontare della spesa sostenuta nell’anno e i dati dell’alunno o studente.

L’attestazione, rilasciata dalla scuola o dal soggetto erogatore del servizio di mensa, cosi come l’istanza presentata dal genitore sono esenti dall’imposta di bollo di cui agli art. 5 e14 della Tabella annessa al DPR n. 642 del 1972;