IRAP: versamento acconto

posted in Fiscal News by redazione

INTRODUZIONE

Il 30.11.2016 scadono i termini per il calcolo ed il versamento degli acconti IRAP.

Le regole da applicare per il calcolo del secondo acconto IRAP sono le medesime dell’anno passato, pertanto i contribuenti saranno chiamati a dover versare il 100% a titolo di acconto derivante dall’applicazione di detta percentuale al rigo IR21 denominato “Totale Imposta”.

È necessario ricordare che l’importo non è dovuto se inferiore alle misure di:

- euro 51,65 per le persone fisiche;

- euro 20,66 per gli altri soggetti diversi dalle persone fisiche.

REGOLA GENERALE

SECONDO ACCONTO IRAP

Di seguito si riportano le regole generali per il calcolo dell’acconto IRAP 2016 utilizzando il metodo storico.

| Rigo IR21

Modello IRAP/2016 |

Acconto Si/No |

| Uguale o inferiore a 20,66 euro (o 51,65 se trattasi di persone fisiche/società di persone) | Acconto 2016 NON dovuto |

| Superiore a 20,66 euro (o 51,65 se trattasi di persone fisiche/società di persone) | Acconto 2016 dovuto = 100% di IR21 |

Di seguito, invece, le regole per il versamento: l’acconto IRAP è pagato in due rate (la prima pari al 40%), salvo che il versamento da eseguire alla scadenza della prima non superi i 103 euro. In questo caso, il 40% dell’acconto dovuto è versato alla scadenza della prima rata e il residuo importo alla scadenza della seconda.

| Ipotesi | Versamento Acconto 2016 |

| 40% di IR21 inferiore o uguale a 103 euro | Acconto IRAP 2016 in unica soluzione |

| 40% di IR21 superiore a 103 euro | Due rate di cui:

ð 40% come I° acconto; ð 60% come II° acconto |

Termini di versamento:

| Cosa | Termini | Codice tributo | Note |

| I° acconto IRAP 2016 | ð 16 giugno (o 18 luglio con maggiorazione dello 0,40%) se trattasi di contribuente NON interessato da proroga del DPCM 15 giugno/2016;

ð 6 luglio (o 22 agosto con luglio con maggiorazione dello 0,40%) se trattasi di contribuente interessato da proroga del DPCM 15 giugno/2016. |

3812 | Possibilità di rateizzazione massimo fino a novembre |

| II° o unico acconto IRAP 2016 | 30/11/2016 | 3813 | Non rateizzabile |

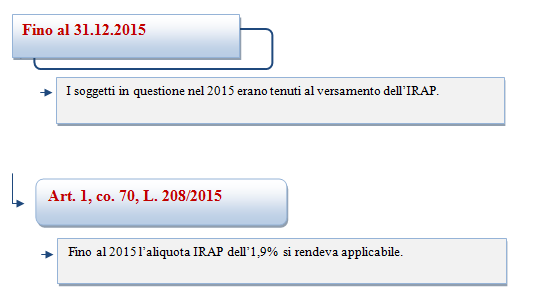

casi

Nel caso di soggetti che esercitano attività agricole, non sarà dovuto il secondo acconto, come nel caso del primo.

Infatti:

Non sarà quindi necessario, come in realtà non lo è stato per il primo acconto estivo, procedere con il calcolo del secondo acconto in scadenza il 30.11.

L’ acconto versato per sbaglio – qualora invece tali soggetti procedessero per mero errore ad effettuare un versamento a titolo di acconti IRAP, la soluzione sarà “presto” risolvibile:

- richiedendo il rimborso tramite istanza in carta libera, almeno entro 48 mesi dal versamento;

oppure:

- esponendo i maggiori versamenti in Unico 2017, relativamente all’anno 2016 nel quadro X, nella colonna “eccedenza o credito precedente” indicando il codice tributo opportuno e decidendo eventualmente di destinare tale eccedenza in compensazione (vedi immagine).