IRES: versamento acconto

posted in Fiscal News by redazione

INTRODUZIONE

Il 30.11.2016 scadono i termini per il calcolo ed il versamento degli acconti IRES.

Il calcolo dell’acconto, ad oggi è un calcolo già effettuato poiché esso si basa sul conteggio del 100% dell’importo IRES dovuto dalla società o ente non commerciale prendendo a riferimento il rigo RN17 del Mod. Unico SC/2016 (o rigo RN28 di Unico ENC/2016 per gli enti non commerciali).

REGOLA GENERALE

SECONDO ACCONTO IRES

Di seguito si riportano le regole generali per il calcolo dell’acconto IRES 2016 (Società di Capitali) utilizzando il metodo storico.

| Rigo RN17

Modello Unico SC/2016 |

Acconto Si/No |

| Uguale o inferiore a 20,66 euro | Acconto 2016 NON dovuto |

| Superiore a 20,66 euro |

|

Di seguito, invece, le regole per il versamento: l’acconto IRES è pagato in due rate (la prima pari al 40%), salvo che il versamento da eseguire alla scadenza della prima non superi i 103 euro. In questo caso, il 40% dell’acconto dovuto è versato alla scadenza della prima rata e il residuo importo alla scadenza della seconda, cioè entro l’ultimo giorno dell’undicesimo mese successivo a quello di chiusura del periodo d’imposta cui si riferisce la dichiarazione.

| Ipotesi | Versamento Acconto 2016 |

| 40% di RN17 (o RN28) inferiore o uguale a 103 euro | Acconto IRES 2016 in unica soluzione |

| 40% di RN17 (o RN28) superiore a 103 euro | Due rate di cui:

ð 40% come I° acconto; ð 60% come II° acconto. |

Termini di versamento:

| Cosa | Termini | Codice tributo | Note |

| I° acconto IRES 2016 | Entro il 16 del sesto mese successivo a quello di chiusura del periodo d’imposta (oppure entro i successivi 30 giorni con maggiorazione dello 0,40%). | 2001 | Possibilità di rateizzazione in massimo 6 rate |

| II° o unico acconto IRES 2016 | Entro l’ultimo giorno dell’11° mese successivo alla chiusura del periodo d’imposta | 2002 | Non rateizzabile |

Casi particolari di obbligo di ricalcolo

Esistono tuttavia alcuni casi in cui diviene obbligatorio procedere al ricalcolo dell’acconto dovuto al 30.11, ciò in virtù di alcune disposizioni di legge che ne inducono il ricalcolo medesimo.

In particolare l’obbligo di ricalcolo per i soggetti IRES ricorre relativamente a:

- deduzione forfettaria concessa ai distributori di carburante;

- super ammortamento di beni strumentali nuovi.

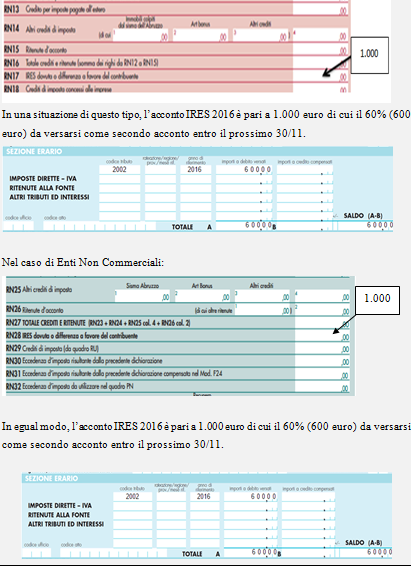

| In questi due specifici casi, il soggetto chiamato a dover versare l’acconto IRES in data 30.11, non dovrà considerare quale base di calcolo per l’acconto il 100% dell’importo IRES dovuto dalla società o ente non commerciale prendendo a riferimento il rigo RN17 del Mod. Unico SC/2016 (o rigo RN28 di Unico ENC/2016 per gli enti non commerciali), bensì dovrà procedere a ricalcolo partendo direttamente dalla base imponibile che non consideri le deduzioni di cui sopra, deduzioni che invece sono state contemplate nel reddito imponibile in sede di calcolo del saldo 2015. |

Ricalcolo per distributori di carburante

Ai sensi dell’art. 34, co. 1 e 2, l. 183/2011 è stata introdotta una deduzione forfettaria dal reddito d’impresa medesimo commisurata in percentuale ai ricavi conseguiti ai sensi dell’art. 53, co.1, lett. a), TUIR:

- 1,1 per cento dei ricavi fino a 1.032.000,00 euro;

- 0,6 per cento dei ricavi oltre 1.032.000,00 euro e fino a 2.064.000,00 euro;

- 0,4 per cento dei ricavi oltre 2.064.000,00 euro.

In sede di calcolo del saldo 2015 al contribuente spettava quindi una deduzione commisurata alle percentuali di cui sopra da inserire nel mod. UnicoSC/2016.

Tale deduzione non concorre al calcolo della base imponibile degli acconti, fra cui anche quello in scadenza il giorno 30.11.

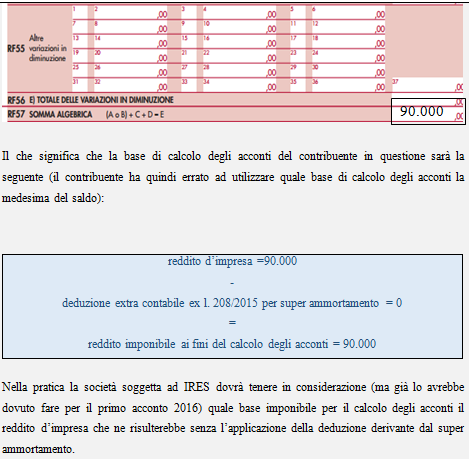

Il calcolo degli acconti e il super ammortamento

L’art. 1, co. da 91 a 94 e co. 97, l. 208/2015 ha permesso a tutti i contribuenti di beneficiare di maggiori quote di ammortamento in deduzione relativamente ai macchinari acquisiti dal 15.10.2015 a tutto il 2016.

ESEMPIO

Brevemente, a scopo illustrativo, si chiarisce il meccanismo con un esempio: in sede di dichiarazione dei redditi, come anche chiaramente illustrato nelle istruzioni alla compilazione della dichiarazione UNICO SC/2016, il contribuente ha beneficiato della maggiore quota così calcolata:

- Costo del bene: euro 300.000

- Maggiorazione del 40%: euro 120.000

- Quota ordinaria di ammortamento (per semplicità 20%): euro 60.000 (20% di euro 300.000)

Maggiore quota di ammortamento: euro 24.000 (20% di euro 120.000)

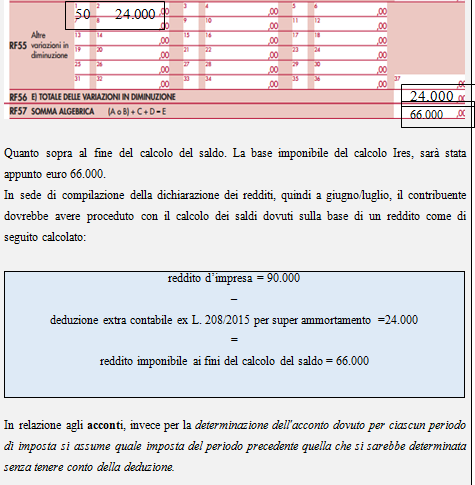

ESEMPIO (2)

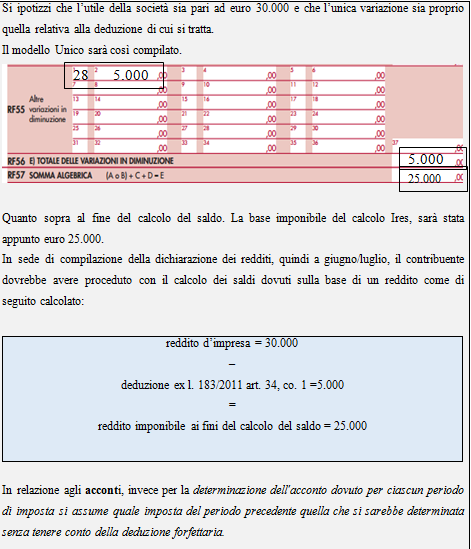

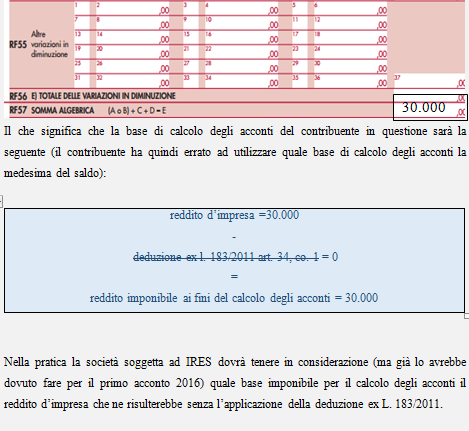

Si ipotizzi che l’utile della società sia pari ad euro 90.000 e che l’unica variazione sia proprio quella relativa alla deduzione di cui si tratta.

Il modello Unico sarà così compilato:

Casi particolari di versamento

In alcuni casi particolari, non necessariamente il soggetto che deve procedere al versamento degli acconti è effettivamente colui che “ha contratto il debito”.

È il caso delle operazioni straordinarie.

In questi casi sono previsti vari comportamenti e regole specifiche da applicare a seconda del tipo di operazione straordinaria che è stata posta in essere.

Infatti, per effetto delle operazioni societarie di solito si ha una compenetrazione di soggetti giuridici, della quale occorre tener conto nella determinazione dei soggetti tenuti al versamento degli acconti.

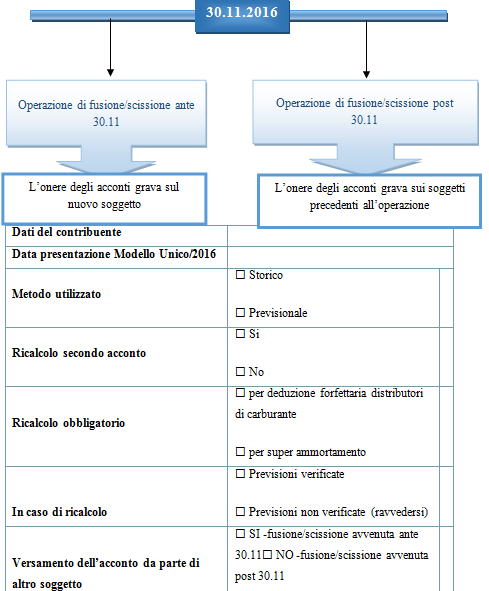

Fusioni e scissioni

Al fine di comprendere su quale dei soggetti gravi l’onere di versamento degli acconti occorre distinguere fra:

- operazione straordinaria successiva alla data di versamento dell’acconto;

- operazione straordinaria antecedente alla data di versamento dell’acconto.

Aiutiamoci con la seguente immagine: