Il 30 Novembre prossimo, i soggetti Irpef (persone fisiche senza partita IVA e soggetti con partita IVA) sono chiamati a versare il secondo (o unico) acconto d’imposta per il 2016.

Il primo acconto (se dovuto) andava versato entro:

il 16/06/2016 (o 18/07 con maggiorazione dello 0,40%) per i soggetti non beneficiari della proroga disposta con il DPCM del 15 giugno scorso;

il 6/07/2016 (o 22/08 con maggiorazione dello 0,40%) per coloro che hanno beneficiato della proroga disposta con il già citato DPCM.

In particolare, per il calcolo dell’acconto è possibile utilizzare alternativamente due metodi, ossia:

storico (si basa sull’imposta pagata per il 2015);

previsionale (si basa sull’imposta che si presume dover pagare per il 2016 in considerazione dei minori redditi/ricavi e/o di maggiori oneri detraibili/deducibili che si prevedono di avere per lo stesso anno).

Metodo storico

Di seguito si riportano le regole generali per il calcolo dell’acconto Irpef 2016 con il metodo storico.

Rigo RN34 (differenza)

Modello Unico PF/2016

Acconto Si/No

Superiore a 51,65 euro

Acconto 2016 dovuto = 100% di RN34

Uguale o inferiore a 51,65 euro

Acconto 2016 non dovuto

Le regole per il versamento:

100% di RN34

Versamento Acconto 2016

Uguale o superiore a 257,52 euro

I° acconto = 40%;

II° acconto = 60%

Non superiore a 257,52 euro

Unica soluzione

Regole per il versamento:

Cosa

Codice tributo

Note

Rigo di riferimento Modello Unico/2016

I° acconto 2016

4033

Rateizzabile massimo fino a novembre 2016

Colonna 1 (rigo RN62)

II° o unico acconto 2016

4034

Non rateizzabile

Colonna 2 (rigo RN62)

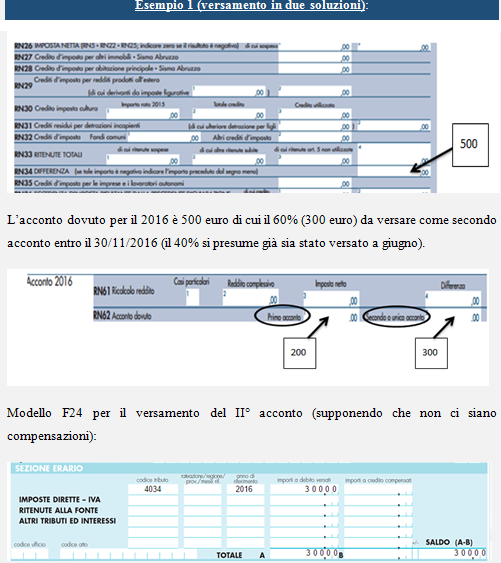

Esempio 1 (versamento in due soluzioni):

L’acconto dovuto per il 2016 è 500 euro di cui il 60% (300 euro) da versare come secondo acconto entro il 30/11/2016 (il 40% si presume già sia stato versato a giugno).

Modello F24 per il versamento del II° acconto (supponendo che non ci siano compensazioni):

Esempio 2 (versamento in unica soluzione):

L’acconto dovuto per il 2016 in questo caso è dovuto in unica soluzione (entro il 30/11/2016) poiché il 100% di RN34 è inferiore a 257,52 euro.

Il Modello F24 per il versamento (supponendo che ci siano compensazioni):

È possibile utilizzare eventuali crediti d’imposta in compensazione per il versamento del secondo acconto Irpef (il modello F24 va presentato al versamento anche se il saldo finale è pari a 0).

Ad ogni modo ai fini del versamento del Modello F24 occorre tenere in considerazione le regole che seguono.

Se trattasi di soggetto non titolare di partita IVA, sussiste obbligo di utilizzo del modello F24 telematico nei seguenti casi (Decreto Legge n. 66/2014 convertito, con modificazioni, dalla Legge n. 89/2014, in vigore dal 1° ottobre 2014):

se per effetto delle compensazioni effettuate, il saldo finale è di importo pari a zero;

nel caso in cui siano effettuate delle compensazioni e il saldo finale è di importo positivo;

nel caso in cui il saldo finale è di importo superiore a 1.000 euro, indipendentemente da eventuali compensazioni (tale ultimo punto dovrebbe essere abrogato con la prossima conversione in legge del DL 193/2016 in dirittura d’arrivo).

Se trattasi di soggetto titolare di partita IVA, per questi in ogni caso (indipendentemente dalla presenza o meno di compensazioni ed indipendentemente dall’importo da versare) l’F24 va versato sempre in via telematica.

In merito alle modalità di versamento telematico, invece:

Soggetto

Modalità di versamento F24 telematico

Titolari di partita IVA

direttamente il contribuente mediante i servizi telematici (Entratel o Fisconline) dell’Agenzia delle Entrate oppure mediante i servizi di home banking delle banche e di Poste Italiane, o i servizi di remote banking offerti dal sistema bancario;

oppure tramite intermediario abilitato al servizio telematico Entratel (professionisti, associazioni di categoria, Caf, ecc.).

Non titolare di partita IVA

direttamente il contribuente tramite l’home banking delle banche e di Poste Italiane oppure (se abilitato) mediante il servizio telematico (Entratel o Fisconline);

oppure tramite intermediario abilitato.

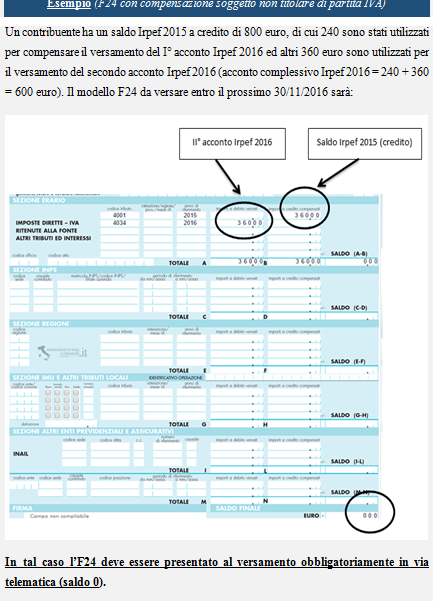

Esempio(F24 con compensazione soggetto non titolare di partita IVA)

Un contribuente ha un saldo Irpef 2015 a credito di 800 euro, di cui 240 sono stati utilizzati per compensare il versamento del I° acconto Irpef 2016 ed altri 360 euro sono utilizzati per il versamento del secondo acconto Irpef 2016 (acconto complessivo Irpef 2016 = 240 + 360 = 600 euro). Il modello F24 da versare entro il prossimo 30/11/2016 sarà:

In tal caso l’F24 deve essere presentato al versamento obbligatoriamente in via telematica (saldo 0).

È possibile utilizzare eventuali crediti d’imposta in compensazione per il versamento del secondo acconto Irpef (il modello F24 va presentato al versamento anche se il saldo finale è pari a 0).

Ad ogni modo ai fini del versamento del Modello F24 occorre tenere in considerazione le regole che seguono.

Se trattasi di soggetto non titolare di partita IVA, sussiste obbligo di utilizzo del modello F24 telematico nei seguenti casi (Decreto Legge n. 66/2014 convertito, con modificazioni, dalla Legge n. 89/2014, in vigore dal 1° ottobre 2014):

se per effetto delle compensazioni effettuate, il saldo finale è di importo pari a zero;

nel caso in cui siano effettuate delle compensazioni e il saldo finale è di importo positivo;

nel caso in cui il saldo finale è di importo superiore a 1.000 euro, indipendentemente da eventuali compensazioni (tale ultimo punto dovrebbe essere abrogato con la prossima conversione in legge del DL 193/2016 in dirittura d’arrivo).

Se trattasi di soggetto titolare di partita IVA, per questi in ogni caso (indipendentemente dalla presenza o meno di compensazioni ed indipendentemente dall’importo da versare) l’F24 va versato sempre in via telematica.

In merito alle modalità di versamento telematico, invece:

Soggetto

Modalità di versamento F24 telematico

Titolari di partita IVA

direttamente il contribuente mediante i servizi telematici (Entratel o Fisconline) dell’Agenzia delle Entrate oppure mediante i servizi di home banking delle banche e di Poste Italiane, o i servizi di remote banking offerti dal sistema bancario;

oppure tramite intermediario abilitato al servizio telematico Entratel (professionisti, associazioni di categoria, Caf, ecc.).

Non titolare di partita IVA

direttamente il contribuente tramite l’home banking delle banche e di Poste Italiane oppure (se abilitato) mediante il servizio telematico (Entratel o Fisconline);

oppure tramite intermediario abilitato.

METODO PREVISIONALE

È possibile utilizzare per il calcolo dell’acconto anche il metodo previsionale.

Nulla vieta, comunque, al contribuente, di poter procedere ora, in sede di versamento del secondo o unico acconto, al suo ricalcolo adottando il metodo previsionale in luogo di quello storico, e procedere così al versamento di un importo in misura inferiore.

Un esempio ci può aiutare

Si supponga che dal Modello Unico/2016, risulti un acconto dovuto per il 2016 di euro 220,00, da versarsi, dunque, in unica soluzione entro il prossimo 30/11.

A settembre 2016, il contribuente accende un mutuo per l’acquisto dell’abitazione principale e sulla base delle proprie previsioni, ritiene che gli interessi che andrà a pagare fino a dicembre di quest’anno, gli consentiranno (in sede di Modello Unico/2017) una detrazione IRPEF del 19%, che (fermo restando tutte le altri voci reddituali e di detrazioni/deduzioni di cui già gode e che continuerà a godere nella stessa misura anche in sede di Unico/2017) gli genererà un debito IRPEF per il 2016 pari a circa 100 euro.

Egli pertanto decide di versare il prossimo 30 novembre NON 220 euro bensì 100 euro (codice tributo 4034).

A tal proposito, tuttavia, è consigliabile provvedere al ricalcolo con il metodo in commento solo qualora si è sicuri che le previsioni fatte si verificheranno, poiché se così non fosse, si presenterebbe poi la necessità di provvedere, prima del versamento del saldo 2016 (da pagarsi in sede di Modello Unico/2017) a ravvedere l’omesso o insufficiente versamento dell’acconto 2016. Un esempio ci può essere certamente di aiuto.

Riprendendo l’esempio, quindi, se in sede di Modello Unico/2017 le previsioni del contribuente non si sono verificate, e viene fuori che l’IRPEF dovuta per il 2016 è pari a 400 euro, in tal caso, occorrerà ravvedere dapprima l’insufficiente versamento dell’acconto 2016, ossia la differenza tra (220,00 – 100,00 = 120,00).

Premessa Dal 30 aprile 2024, nell’area riservata del sito dell’Agenzia delle Entrate, raggiungibile dal seguente link https://infoprecompilata.agenziaentrate.gov.it/portale/accedi-precompilata,...