Regime di vantaggio e regime forfettario: versamento acconto

posted in Fiscal News by redazione

INTRODUZIONE

I soggetti che operano in regime di vantaggio per l’imprenditoria giovanile e i lavoratori in mobilità o in regime di vantaggio versano un’imposta sostitutiva dell’IRPEF e delle relative addizionali.

Tale imposta è versata con aliquota pari a:

- 5% per chi opera in regime di vantaggio;

- 15% per chi opera in regime forfettario (5% per i primi 5 anni se trattasi di nuova attività).

Anche l’imposta sostitutiva dovuta dai predetti soggetti va versata in acconto e saldo.

In particolare per il calcolo dell’acconto è possibile utilizzare alternativamente due metodi, ossia:

- storico (si basa sull’imposta pagata per il 2015);

- previsionale (si basa sull’imposta che si presume dover pagare per il 2016).

METODO STORICO

Di seguito si riportano le regole generali per il calcolo dell’acconto 2016 con applicazione del metodo storico.

| Rigo LM42 (differenza) Modello Unico PF/2016 | Acconto Si/No |

| Superiore a 51,65 euro | Acconto 2016 dovuto = 100% di LM42 |

| Uguale o inferiore a 51,65 euro | Acconto 2016 non dovuto |

Di seguito, invece, le regole per il versamento:

| 100% di LM42 | Versamento Acconto 2016 |

| Uguale o superiore a 257,52 euro | I° acconto = 40%;II° acconto = 60% |

| Non superiore a 257,52 euro | Unica soluzione |

Termini di versamento:

| Cosa | Termini | Codice tributo | Note |

| I° acconto 2016 | 6 luglio (o 22 agosto con luglio con maggiorazione dello 0,40%) poiché trattasi di contribuenti interessati da proroga del DPCM 15 giugno/2016. | 1793 (regime di vantaggio)

1790 (regime forfettario) |

Rateizzabile massimo fino a novembre 2016 |

| II° o unico acconto 2016 | 30 novembre 2016 | 1794 (regime di vantaggio)

1791 (regime forfettario) |

Non rateizzabile |

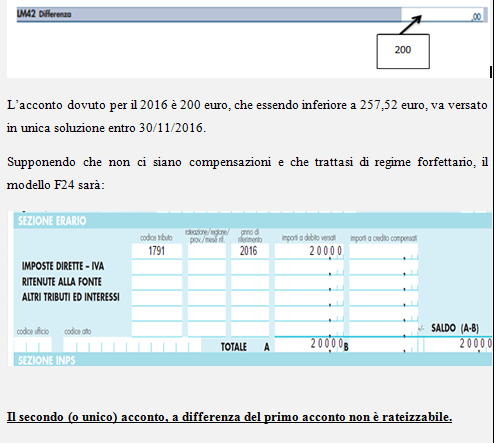

Un Esempio può aiutarci:

METODO PREVISIONALE

È possibile utilizzare per il calcolo dell’acconto anche il metodo previsionale (ossia in base a ciò che si prevede dover pagare come imposta sostitutiva per lo stesso anno 2016).

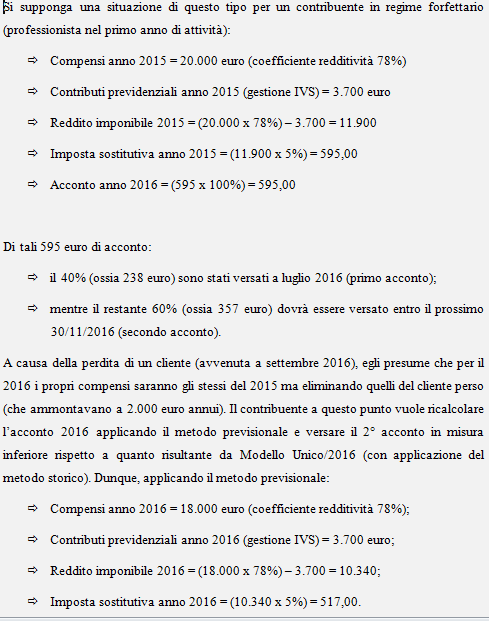

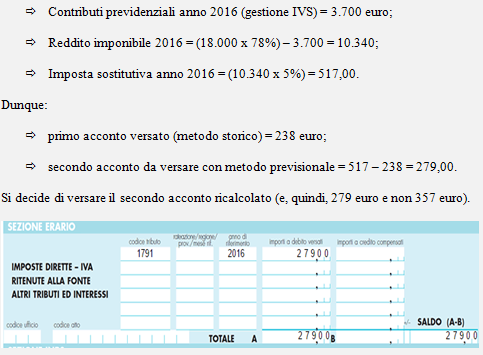

Un esempio ci può aiutare

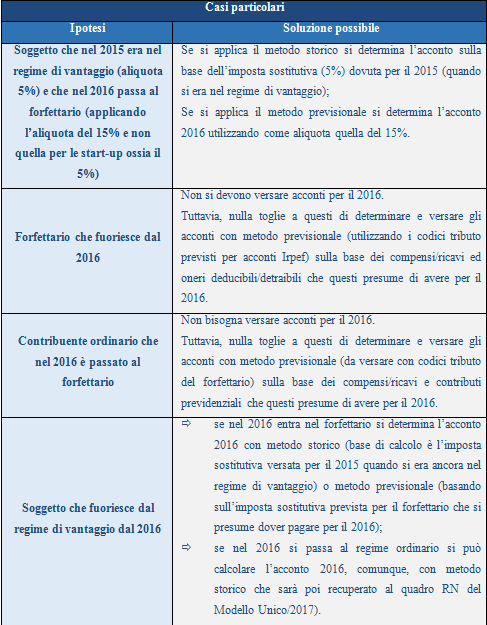

Casi particolari

È possibile tener conto di quanto segue, nel caso in cui si sia optato per la cedolare secca nel 2016 oppure la cedolare secca è terminata nel 2016: