Rottamazione delle cartelle esattoriali e dilazioni in corso

posted in Fiscal News by redazione

INTRODUZIONE

A partire dal 4 novembre è possibile presentare apposita istanza di richiesta di definizione agevolata delle cartelle di pagamento (art.6 D.L. 193/2016) affidate agli agenti della Riscossione dal 2000 al 2015 (potrebbe essere compreso anche il 2016 in seguito ai numerosi emendamenti approvati nella scorsa settimana).

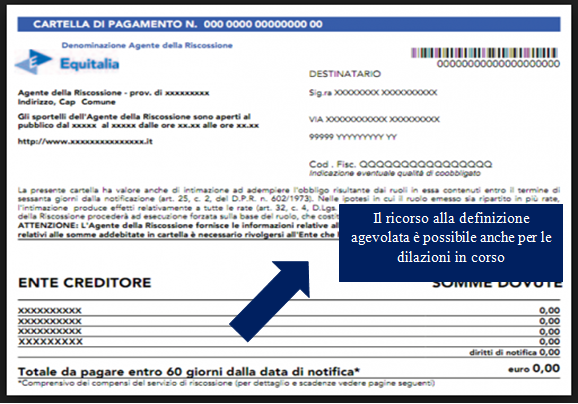

Il ricorso alla rottamazione delle cartelle esattoriali come da precise disposizioni normative è possibile anche per i soggetti che stanno già facendo fronte al debito tramite apposita dilazione.

| Definizione agevolata delle cartelle esattoriali | |||

| Cosa sono tenuto a versare | Cosa non verserò con la definizione agevolata | I tributi interessati | Somme escluse dall’agevolazione |

| üSomme affidate all’agente della riscossione a titolo di capitale e interesse per ritardata iscrizione a ruolo;

ül’aggio della riscossione (da calcolare però solo sul capitale e sugli interessi da ritardata iscrizione a ruolo); üspese di rimborso per le procedure esecutive; üspese di notifica della cartella di pagamento; üinteressi di dilazione in caso di richiesta di rateazione delle somme dovute in seguito alla definizione agevolata. |

ü Le sanzioni collegate alla maggiore imposta evasa;

ü gli interessi di mora; ü le somme aggiuntive ai crediti previdenziali (art.27, D.Lgs 46/99).

|

· Irpef;

· Ires; · Irap; · contributi previdenziali e assistenziali; · l’imposta sul valore aggiunto (IVA), tranne quella riscossa all’importazione; · i ruoli emessi da Regioni, Province, Città metropolitane e Comuni, quali ad esempio relativi all’Ici o all’IMU rientrano nella rottamazione. Anche altre altri tributi comunali quali Tarsu, Tares, Tari, rette scolastiche trasporti.

|

· risorse comunitarie quali dazi e accise;

· l’imposta sul valore aggiunto riscossa all’importazione; · le somme dovute “a titolo di recupero di aiuti di Stato” ai sensi dell’art.14 del regolamento CE n°659/99; · i crediti derivanti da pronunce di condanna della Corte dei Conti · le multe, le ammende e le sanzioni dovute a seguito di provvedimenti e sentenze penali di condanna; · le sanzioni amministrative per violazioni al codice della strada. |

LE DILAZIONI IN CORSO

La risposta è affermativa, tale possibilità è prevista dalle disposizioni normative di cui al D.L. 193/2016, il quale comunque prevede specifiche indicazioni.

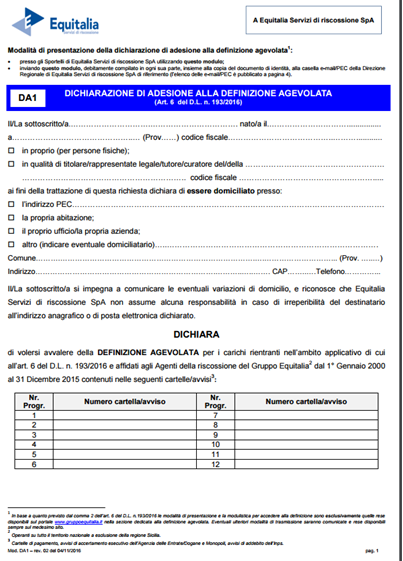

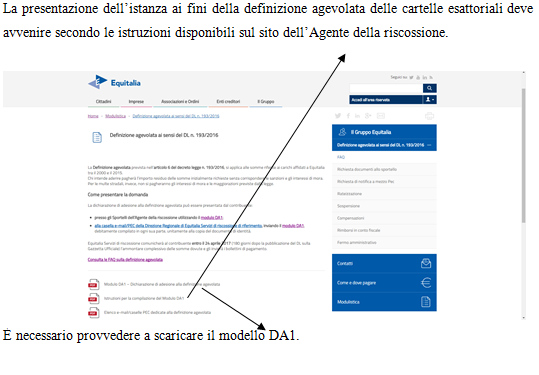

LA PRESENTAZIONE DELL’ISTANZA

La dichiarazione di adesione alla definizione agevolata può essere presentata dal contribuente entro il 23 gennaio 2017 (data che potrebbe essere rinviata al 31 marzo 2017 in sede di conversione in legge del decreto di cui alla definizione agevolata):

- presso gli Sportelli dell’Agente della riscossione utilizzando il modello di cui sopra;

- alla casella e-mail/PEC della Direzione Regionale di Equitalia Servizi di riscossione di riferimento, inviando il modulo DA1, debitamente compilato in ogni sua parte, unitamente alla copia del documento di identità.

L’Agente della riscossione comunicherà al contribuente entro il 24 aprile 2017 (data che potrebbe essare prorogata al 31 maggio 2017) l’ammontare complessivo delle somme dovute.