Saldo IMU/TASI 2015: ravvedimento operoso

posted in Fiscal News by redazione

INTRODUZIONE

Il 16 dicembre 2016 non segna solo la scadenza del saldo dell’IMU e della TASI dovuta per il 2016, ma segna anche l’ultimo giorno per ravvedere l’omesso/insufficiente versamento del saldo relativo al 2015.

Si ricorda, che ai tributi locali, si rendono applicabili le seguenti sanzioni a titolo di ravvedimento:

| Periodo in cui ci si ravvede | Sanzione ridotta

(ravvedimento) |

| Dal 1° al 14° giorno | 0,1% per ciascun giorno di ritardo, con una sanzione massima di 1,4% se ci si ravvede il 14° giorno |

| Dal 15° al 30° giorno | 1,5% |

| Dal 31° al 90° giorno | 1,67% |

| Oltre il 90° giorno ma comunque entro i termini di presentazione della dichiarazione relativa all’anno in cui è stata commessa la violazione. In mancanza di Dichiarazione, nei casi in cui non c’è nuova dichiarazione la data di riferimento è quella della scadenza del versamento. | 3,75%

|

l’IMU E LA TASI 2015

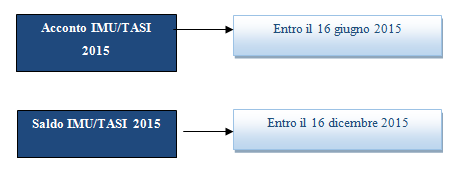

Anche per il 2015 (come per il 2016) l’IMU e la TASI andavano versate in acconto e saldo.

IL ravvedimento per i tributi locali

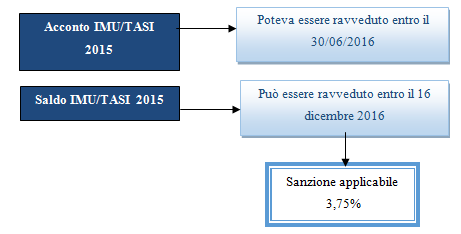

Considerando che per l’IMU/TASI è prevista dichiarazione annuale, la quale però va presentata solo in determinati casi e solo qualora si siano verificate delle variazioni rispetto a quanto già dichiarato in precedenza e premesso che la dichiarazione è da presentarsi entro il 30 giugno dell’anno successivo (quella riferita all’anno 2015 andava presentata entro il 30/06/2016), ne consegue che:

- per la scadenza dell’acconto (16/06) è possibile usufruire del ravvedimento fino al 30 giugno dell’anno successivo;

- per il saldo è possibile usufruire del ravvedimento fino al 16 dicembre dell’anno successivo.

Ne consegue che:

ESEMPIO

Il Sig. Antonio ha versato il saldo TASI (area edificabile) del 2015 in maniera insufficiente. In particolare ha versato 300 euro a fronte dei complessivi 500 euro. Egli decide di ravvedersi il 1° dicembre 2016.

In tal caso, questi dovrà versare:

- differenza = (500 – 300) = 200 euro;

- sanzione da ravvedimento = (200 x 3,75%) = 7,50 euro

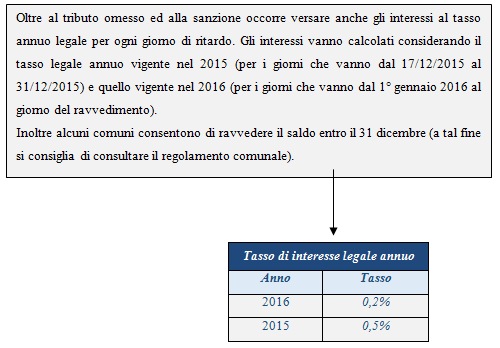

- interessi = [(200 x 0,5%) / 365] x 15 giorni + [(200 x 0,2%) / 365] x 336 giorni = 0,04 + 0,37 = 0,41 euro

Totale da versare = (200 + 7,50 + 0,41) =207,91

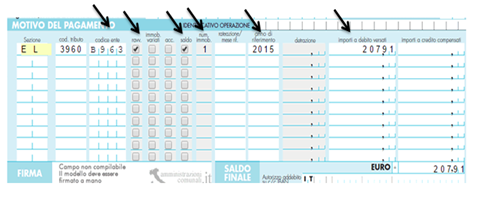

Nel compilare il Modello F24 attenzione a:

- barrare la casella saldo;

- barrare la casella “ravvedimento”;

- indicare come anno di riferimento “2015”;

- indicare correttamente il codice catastale del comune di ubicazione dell’immobile;

- indicare il numero di immobili.

Supponendo che l’aera edificabile (codice tributo 3960) si trovi nel comune di Caserta (codice catastale B963), l’F24 per il versamento sarà:

CHECK LIST

| DENOMINAZIONE | |

| CODICE FISCALE/PARTITA IVA | |

| Breve CHECK | Cosa ravedere

ravvedimento applicabile

interessi al tasso annuo legale

compilazione f24

|

| RECAPITI NECESSARI

AL FINE DI EVENTUALI COMUNICAZIONI DELL’AMMINISTRAZIONE FINAZIARIA |

MAIL _____________________________________________

TELEFONO ________________________________________ FAX ______________________________________________ |