Versamenti F24 e nuove regole per i privati

posted in Fiscal News by redazione

INTRODUZIONE

Con la conversione in legge del DL n. 193/2016, cambiano anche le regole riguardanti l’obbligo di utilizzo del Modello F24 “telematico” per i contribuenti senza partita IVA.

La tabella che segue riporta le regole in vigore prima del citato decreto legge, sia per i soggetti titolari di partita IVA sia per quelli non titolari di partita IVA.

| Soggetto | Regola |

| Titolare di partita IVA | Obbligo di effettuare i versamenti fiscali e previdenziali esclusivamente con modello F24 telematico, indipendentemente dall’importo da versare (anche se l’F24 è a saldo 0). |

| Non titolare di partita IVA | Obbligo di utilizzo del modello F24 telematico nei seguenti casi (Decreto Legge n. 66/2014 convertito, con modificazioni, dalla Legge n. 89/2014, in vigore dal 1° ottobre 2014):

|

Le nuove regole per i non titolari di partita iva

Con il Decreto Legge 193/2016, il legislatore cambia le regole per i privati, consentendo di eseguire il versamento con F24 “cartaceo” anche quando (senza compensazioni) l’importo da versare sia pari o superiore a 1.000 euro.

Ne consegue che, in base alle nuove regole, per i soggetti NON titolari di partita IVA:

| Ipotesi | Regola |

| Modello F24 con saldo 0 per effetto di compensazioni effettuate | Telematico |

| Modello F24 con saldo positivo e presenza di compensazioni | Telematico |

| Modello F24 senza presenza di compensazioni e con saldo di qualsiasi importo (anche superiore a 1.000 euro) | Cartaceo

oppure

Telematico |

Per i titolari di partita IVA nulla cambia (questi in qualsiasi caso sono obbligati all’F24 telematico per pagare tributi e contributi).

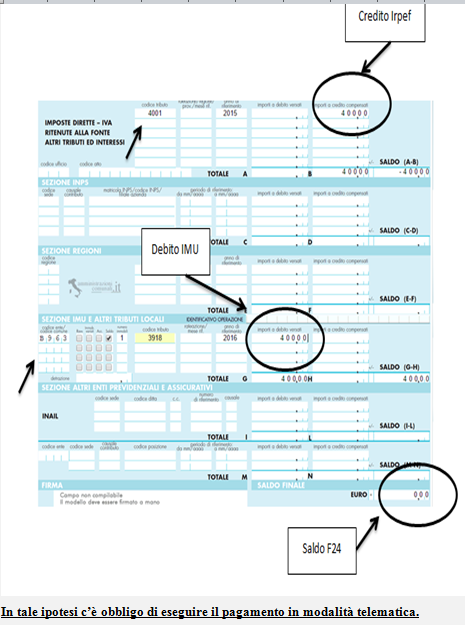

| Esempio 1

(F24 saldo 0 per effetto di compensazione)

Contribuente che versa saldo IMU “altri fabbricati” (codice tributo 3918) per un importo di (400 euro) utilizzando in compensazione credito saldo Irpef 2015 (codice tributo 4001) per l’importo di 400 euro. Il modello F24 è così compilato (sezione erario e sezione tributi locali, supponendo come codice comune B963, ossia Caserta come comune di ubicazione dell’immobile soggetto ad IMU): In tale ipotesi c’è obbligo di eseguire il pagamento in modalità telematica. |

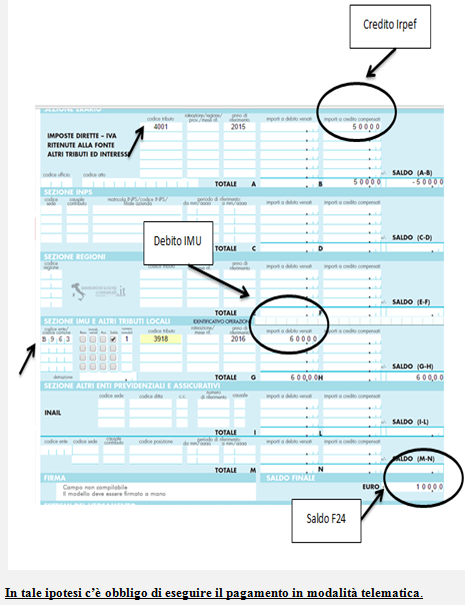

Esempio 2

(F24 saldo positivo e presenza di compensazione)

Contribuente che versa saldo IMU “altri fabbricati” (codice tributo 3918) per un importo di (600 euro) utilizzando in compensazione credito saldo Irpef 2015 (codice tributo 4001) per l’importo di 500 euro. Il modello F24 è così compilato (sezione erario e sezione tributi locali, supponendo come codice comune B963, ossia Caserta come comune di ubicazione dell’immobile soggetto ad IMU):

Esempio 3

(F24 saldo positivo e senza compensazione)

Contribuente che versa saldo IMU “altri fabbricati” (codice tributo 3918) per un importo di (1.200 euro) NON utilizzando alcun credito in compensazione. Il modello F24 è così compilato (sezione tributi locali, supponendo come codice comune B963, ossia Caserta come comune di ubicazione dell’immobile soggetto ad IMU):

COME ESEGUIRE IL VERSAMENTO

Di seguito, invece, si indicano le modalità con cui è possibile eseguire il versamento dell’F24 (telematico o cartaceo).

| Soggetto | Ipotesi | Modalità di versamento F24 |

| Titolari di partita IVA | L’F24 è obbligatoriamente telematico

(in qualsiasi caso) |

|

| Non titolare di partita IVA | Se telematico |

|

| Se cartaceo | Presso qualsiasi ufficio postale o bancario |

Nulla vieta la possibilità di eseguire il versamento dell’F24 in maniera telematica anche quando questi può essere presentato in modalità cartacea.