L’acconto IVA consiste nel versamento a titolo di acconto, appunto, sul versamento IVA a saldo relativo all’ultimo periodo dell’anno, nel caso particolare, relativo all’ultima liquidazione (trimestrale o mensile) dell’anno 2016.

Contenuto

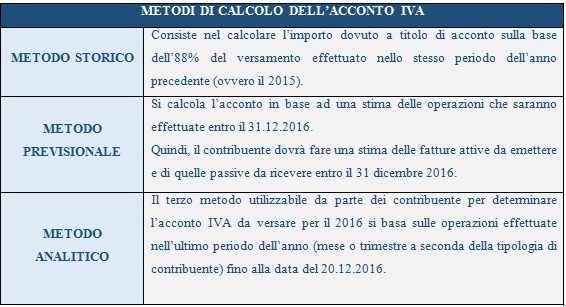

Esistono tre metodi di calcolo dell’acconto:

Metodo storico;

Metodo previsionale;

Metodo analitico.

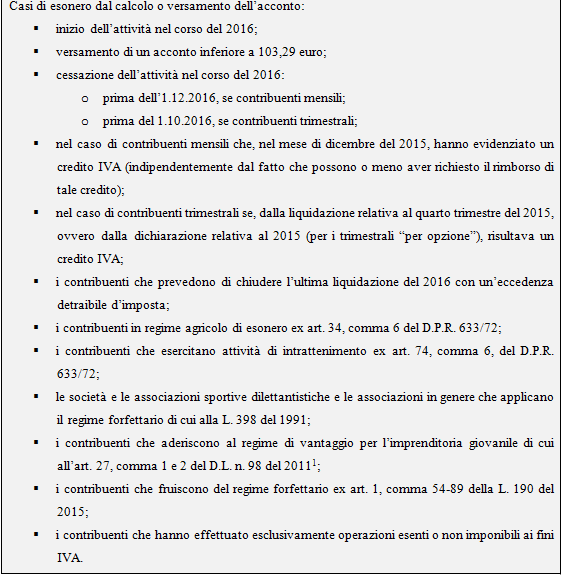

Si ricorda che tale regime non è più in vigore se non per coloro che anteriormente al 31.12.2015 hanno avviato l’attività e si ritrovano in una delle seguenti due condizioni:

primo quinquennio di attività,

periodo anteriore al compimento del trentacinquesimo anno di età.

CHECK LIST

Check list per il cliente

Promemoria per il professionista

Nome _________________________________

Cognome ______________________________

Denominazione _________________________

1. Il soggetto è in normale attività?

SI

NO

2. Il soggetto ha iniziato l’attività nel corso del 2016?

SI

NO

(Se la risposta è SI non è previsto obbligo di acconto per il 2016, diversamente vige obbligo di calcolo dell’acconto)

ANNOTAZIONI

____________________________

____________________________

____________________________

____________________________

____________________________

3. Il soggetto ha cessato o cesserà l’attività:

Fra l’1.1.2016 e il 1.12.2016, se contribuente mensili,

Fra l’1.1.2016 e il 1.10.2016, se contribuenti trimestrali;

(se si è barrata una delle due caselle in funzione della periodicità del contribuente non è previsto obbligo di acconto per il 2016, diversamente è previsto l’obbligo del versamento)

ANNOTAZIONI

____________________________

____________________________

____________________________

____________________________

____________________________

4. Il contribuente mensile, nel mese di dicembre del 2015, ha evidenziato un credito IVA (indipendentemente dal fatto che possa o meno aver richiesto il rimborso di tale credito)?

SI

NO

(se la risposta è SI non vige obbligo di acconto, diversamente sarà necessario provvedere al calcolo)

ANNOTAZIONI

____________________________

____________________________

____________________________

____________________________

____________________________

5. Il contribuente trimestrale dalla liquidazione relativa al quarto trimestre del 2015, ovvero dalla dichiarazione relativa al 2015 (per i trimestrali “per opzione”), risultava un credito IVA?

SI

NO

(se la risposta è SI non vige obbligo di acconto, diversamente sarà necessario provvedere al calcolo)

ANNOTAZIONI

____________________________

____________________________

____________________________

____________________________

____________________________

6. Il contribuente prevede di chiudere l’ultima liquidazione del 2016 con un’eccedenza detraibile d’imposta?

SI

NO

(se la risposta è SI non vige obbligo di acconto, diversamente sarà necessario provvedere al calcolo à porre molta attenzione a questa ipotesi poiché è passibile di elevato rischio di errore obbligando poi il contribuente a riversare le somme eventualmente non versate a titolo di acconto)

ANNOTAZIONI

____________________________

____________________________

____________________________

____________________________

____________________________

7. Il contribuente versa in una delle seguenti situazioni:

Regime agricolo di esonero ex art. 34, comma 6 del D.P.R. 633/72;

Esercizio attività di intrattenimento ex art. 74, comma 6, del D.P.R. 633/72;

Società e associazioni sportive dilettantistiche, associazioni in genere che applicano il regime forfettario di cui alla L. 398 del 1991;

Contribuenti che aderiscono al regime di vantaggio per l’imprenditoria giovanile di cui all’art. 27, comma 1 e 2 del D.L. n. 98 del 2011;

Contribuenti che fruiscono del regime forfettario ex art. 1, comma 54-89 della L. 190/2014;

Contribuenti che hanno effettuato esclusivamente operazioni esenti o non imponibili ai fini IVA.

(se si è barrata almeno una delle caselle di cui sopra non vige obbligo di acconto, diversamente sarà necessario provvedere al calcolo)

ANNOTAZIONI

____________________________

____________________________

____________________________

____________________________

____________________________

SCHEDA DI CONTROLLO PER IL PROFESSIONISTA

Metodo di calcolo utilizzato

Storico

Previsionale

Analitico

Attenzione

Compilare la sezione della check list in prossimità del metodo di calcolo prescelto.

Base imponibile metodo storico

Contribuente mensile

Liquidazione mensile del mese di dicembre 2015 – euro _____________

Acconto 2016: 88% dell’importo di cui sopra – euro ______________

In caso di passaggio da trimestrale a mensile – 88% del 1/3 di cui al primo importo – euro ______________________

Contribuente trimestrale di cui all’art. 74 del D.P.R. 633/72 (“speciali” o “per natura”)

Liquidazione dell’ultimo trimestre 2015 – euro _____________

Acconto 2016: 88% dell’importo di cui sopra – euro ______________

Contribuente trimestrale

Saldo della dichiarazione IVA 2015 + acconto 2015 – euro ____________

Acconto 2016: 88% dell’importo di cui sopra – euro _________________

In caso di passaggio da mensile a trimestrale – 88% del debito di cui al primo importo x 3 – euro ______________________

Base imponibile metodo previsionale

Per tutti i contribuenti

A. Operazioni attive previste per l’ultimo periodo 2016 – euro _________

B. IVA A DEBITO prevista per l’ultimo periodo 2016 – euro _________

C. Operazioni passive previste per l’ultimo periodo 2016 – euro _________

D. IVA A CREDITO prevista per l’ultimo periodo 2016 – euro _________

Acconto 2016 = (B) – (D) = euro _________________

Base imponibile metodo analitico

Contribuenti mensili

A. Operazioni attive previste dal 1.12.2016 al 20.12.2016 – euro _________

B. IVA A DEBITO prevista dal 1.12.2016 al 20.12.2016 – euro _________

C. Operazioni passive previste dal 1.12.2016 al 20.12.2016 – euro _________

D. IVA A CREDITO prevista dal 1.12.2016 al 20.12.2016 – euro _________

Acconto 2016 = (B) – (D) = euro _________________

Contribuenti trimestrali

A. Operazioni attive previste dal 1.10.2016 al 20.12.2016 – euro _________

B. IVA A DEBITO prevista dal 1.10.2016 al 20.12.2016 – euro _________

C. Operazioni passive previste dal 1.10.2016 al 20.12.2016 – euro _________

D. IVA A CREDITO prevista dal 1.10.2016 al 20.12.2016 – euro _________

Acconto 2016 = (B) – (D) = euro _________________

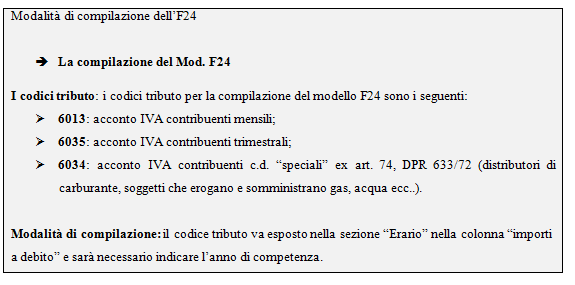

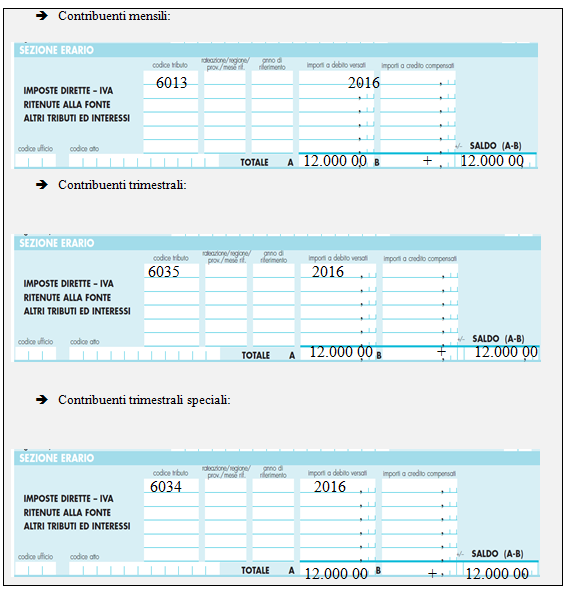

I codici tributo da utilizzare

6013: acconto IVA contribuenti mensili

6035: acconto IVA contribuenti trimestrali

6034: acconto IVA contribuenti c.d. “speciali” ex art. 74, DPR 633/72 (distributori di carburante, soggetti che erogano e somministrano gas, acqua ecc..)

Limiti Compensa-zione

NEL CASO L’ACCONTO 2016 POSSA ESSERE COMPENSATO CON CREDITI DIVERSI DA QUELLI INDICATI DI SEGUITO SI CONSIGLIA, A TITOLO PREVENTIVO DI VERIFICARE TUTTE LE COMPENSAZIONI EFFETTUATE NELL’ANNO 2015 PER ACCERTARE CHE ESSE NON SIANO SUPERIORI AD EURO 700.000.

Premessa Dal 30 aprile 2024, nell’area riservata del sito dell’Agenzia delle Entrate, raggiungibile dal seguente link https://infoprecompilata.agenziaentrate.gov.it/portale/accedi-precompilata,...