Modello Unico/2016 tardivo

posted in Fiscal News by redazione

Introduzione

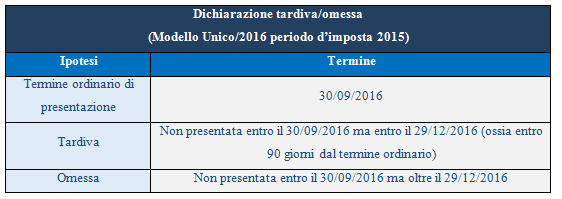

Per il contribuente che, pur se obbligato, non ha presentato entro il termine ordinario previsto (ossia il 30/09/2016) la propria dichiarazione riferita al periodo d’imposta 2015 (Modello Unico/2016), si può rimediare presentando una dichiarazione c.d. “tardiva” entro il 29 dicembre 2016 versando una piccola sanzione per sanare la “tardività”. Se la dichiarazione (non presentata entro il 30/09/2016) non viene presentata nemmeno entro il 29/12, si configura “omissione” e troverà applicazione la sanzione piena (che a questo punto sarà irrogata direttamente dall’Agenzia delle Entrate).

La sanzione per l’omissione

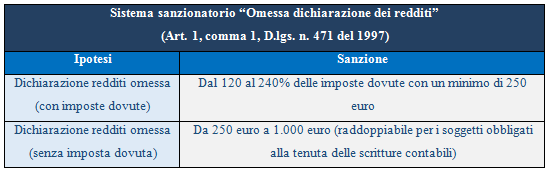

Dunque, la dichiarazione (redditi, IRAP, ecc.) si considera omessa se non presentata nel termine ordinario (30/09) e nemmeno entro i 90 giorni successivi (ossia 29/12).

Nel caso in cui si configuri “omessa dichiarazione” trovano applicazione le seguenti sanzioni piene, che puniscono il solo fatto di aver omesso la presentazione.

Una volta omessa (ossia una volta che il contribuente ha lasciato passare anche il 29/12) senza presentare la dichiarazione, questi:

- non può fare più nulla per sanare l’omissione (deve attendere l’irrogazione della sanzione piena da parte dell’Agenzia delle Entrate);

- può sanare (con ravvedimento) le eventuali imposte che scaturiscono dalla dichiarazione omessa e non versate a suo tempo nei termini ordinari.

I termini ordinari per il versamento delle imposte da Modello Unico/2016) erano:

- 16 giugno (o 18 luglio con maggiorazione dello 0,40%) se trattasi di contribuente NON interessato dalla proroga DCPM dello scorso 15 giugno 2016;

- 6 luglio (o 22 agosto con maggiorazione dello 0,40%) se trattasi di contribuente interessato dalla proroga DCPM dello scorso 15 giugno 2016.

Se dalla dichiarazione omessa dovesse risultare un credito d’imposta, questi non è perso ma è possibile chiederne il rimborso mediante presentazione di apposita istanza all’Agenzia delle Entrate.

LA SANZIONE PER LA TARDIVITÀ

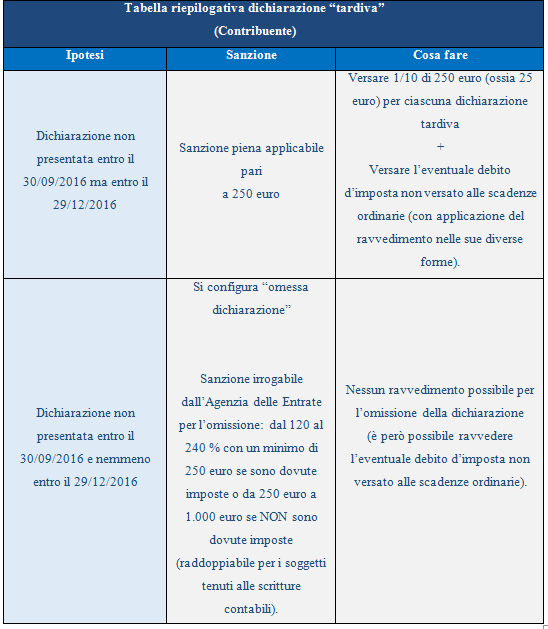

Il contribuente che, invece, avendo saltato la scadenza del 30/09/2016, se non vuole cadere nel reato di “omissione dichiarativa” può presentarla entro il 29/12/2016 e versare una sanzione pari ad 1/10 di quella minima prevista per l’omissione, ossia:

- 1/10 di 250 euro = 25 euro

La sanzione di 25 euro per sanare la tardività dichiarativa è riferita a ciascuna dichiarazione di cui si compone il Modello Unico tardivo che si presenta.

Dunque, se ad esempio, il Modello Unico/2016 tardivo presentato entro il prossimo 29 dicembre 2016 si compone di dichiarazione redditi e di dichiarazione IVA, la sanzione complessiva dovuta (per la tardività) deve essere pari a 50 euro (25 euro + 25 euro).

In definitiva, dunque, se il contribuente non ha presentato la dichiarazione (Modello Unico/2016) entro il 30/09/2016, può:

- presentarla entro il 29/12/2016 pagando una sanzione di 25 euro per ogni dichiarazione di cui si compone il Modello Unico “tardivo”;

- sanare (con ravvedimento) le eventuali imposte che scaturiscono dalla dichiarazione “tardiva” e non versate a suo tempo nei termini ordinari;

- chiedere a rimborso o in compensazione l’eventuale credito che dovesse scaturire dalla dichiarazione “tardiva”.

Il ravvedimento delle eventuali imposte può avvenire anche dopo il 29/12 (ovviamente aumenteranno sanzioni ed interessi). La cosa fondamentale è sanare la “tardività” ossia versare la sanzione di 25 euro prima (o contestualmente) alla presentazione del Modello Unico “tardivo”

Tabella di riepilogo

Di seguito si fornisce una tabella riepilogativa utile per il contribuente e per gli operatori del settore.

Ne caso in cui la dichiarazione è presentata oltre i 90 giorni dal termine ordinari (ossia oltre il 29/12/2016), la stessa, pur se considerata omessa e sanzionabile come tale, costituisce, comunque, titolo per la riscossione delle imposte che vi risultano (e che sono ravvedibili).

Il versamento della sanzione

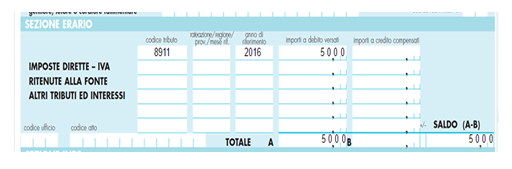

La sanzione per sanare la “tardività” dichiarativa (del contribuente) va versata con F24 (sezione erario).

Per la compilazione occorre:

- indicare come codice tributo “8911”;

- indicare come anno di riferimento “2016”;

- indicare l’importo da versare.

Ad esempio, in caso di Modello Unico/2016 tardivo (composto da dichiarazione redditi + dichiarazione IVA), il modello di pagamento è così compilato:

Le regole per l’intermediario

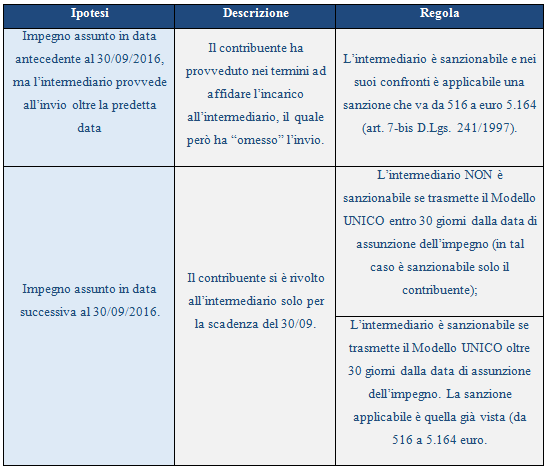

L’intermediario (Commercialista, Consulente del Lavoro, ecc.) che ha assunto l’impegno alla trasmissione del Modello Unico/2016 del proprio cliente/contribuente doveva provvedere all’invio del Modello entro il 30/09/2016 (sempreché l’impegno fosse stato assunto in data antecedente).

Tuttavia potrebbe essere accaduto che:

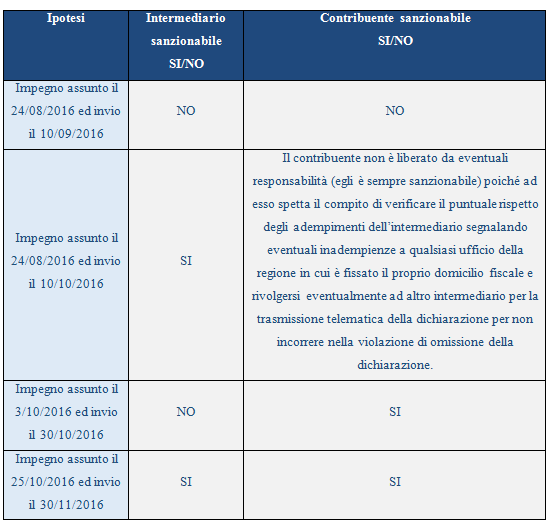

Vediamo, dunque, in quali casi è sanzionabile anche l’intermediario ed in quali solo il contribuente (oppure in quali, invece, entrambi).

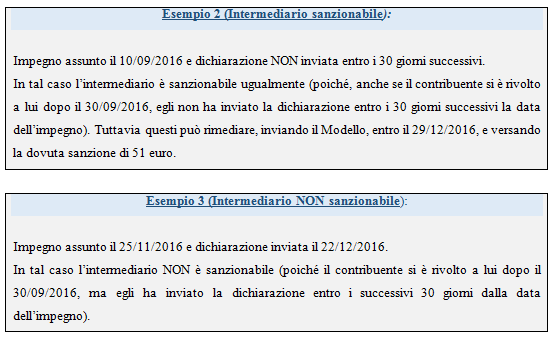

Il ravvedimento per l’intermediario

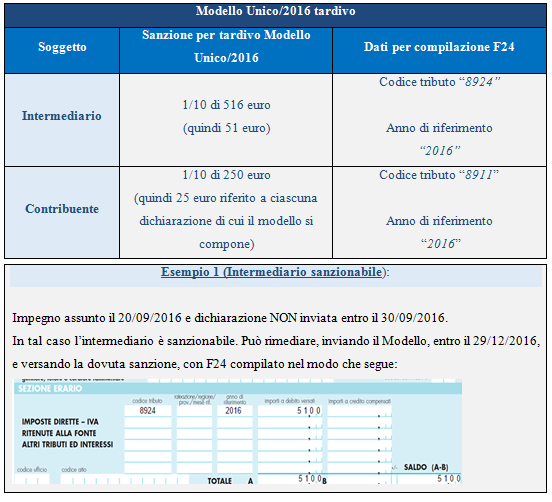

L’intermediario che, avendo assunto l’impegno, non trasmette la dichiarazione del cliente nei termini previsti, può evitare l’applicazione della sanzione piena trasmettendola entro il 29/12/2016. In tal caso la riduzione sanzionatoria per l’intermediario sarà:

- 1/10 di 516 euro = 51 euro

La sanzione per l’intermediario (a differenza di quanto visto per il contribuente) è da intendersi per Modello Unico e non per dichiarazione di cui il Modello tardivo si compone.

| Denominazione | |

| Codice fiscale/partita iva | |

| Recapiti necessari

Al fine di eventuali comunicazioni dell’Amministra-zione Finaziaria |

MAIL _____________________________________________

TELEFONO ________________________________________

FAX ______________________________________________ |