A partire dal 2016 sono state introdotte importanti novità in materia di Irap con specifico riferimento:

ai soggetti passivi esclusi dall’Irap;

alla deduzione Irap per lavoratori stagionali.

Deduzione Irap lavoratori stagionali

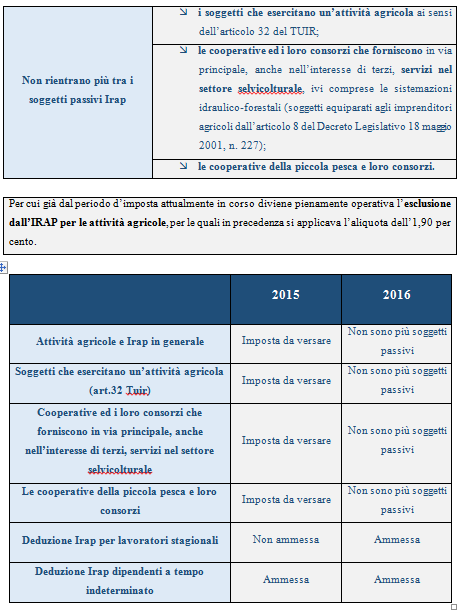

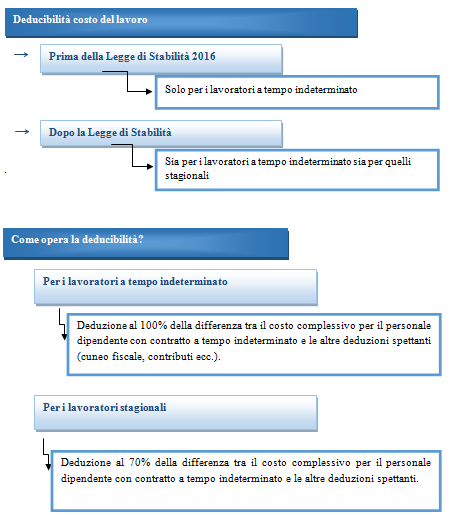

Una delle principali novità introdotte dalla Legge n°208/2015 riguarda la deducibilità Irap al 70% delle spese sostenute per i lavoratori stagionali che prestano la propria attività lavorativa in forza di un contratto di lavoro a tempo determinato.

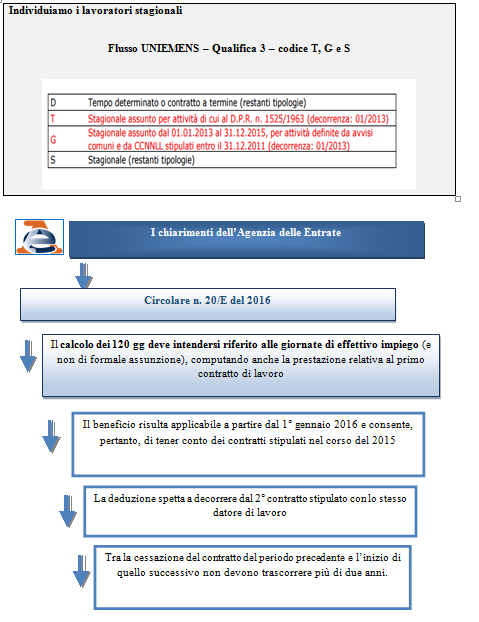

Il comma 73 della Legge di Stabilità 2016 prevede che la deduzione Irap “è ammessa altresì, nei limiti del 70 per cento della differenza ivi prevista, calcolata per ogni lavoratore stagionale impiegato per almeno centoventi giorni per due periodi d’imposta, a decorrere dal secondo contratto stipulato con lo stesso datore di lavoro nell’arco temporale di due anni a partire dalla data di cessazione del precedente contratto”.

L’obiettivo di tale misura normativa è quello di ridurre l’incidenza del costo del lavoro sul valore della produzione netta estendendo la deducibilità delle spese per il personale impiegato a tempo indeterminato già prevista a partire dal 2015, anche ai lavoratori stagionali assunti con contratto a tempo determinato per lo svolgimento di attività stagionali ricorrenti.

ESEMPI PRATICI

LA VERIFICA DEI REQUISITI

I lavoratori stagionali sono stati impiegati per almeno 120 giorni nell’arco di due periodi d’imposta successivi anche non consecutivi?

Il secondo contratto è stato stipulato col medesimo datore di lavoro?

La stipula del contratto è avvenuta entro il secondo anno successivo alla data di cessazione del primo contratto utile ai fini del computo dei giorni lavorativi richiesti?

Sono state considerate le giornate di effettivo impiego (e non di formale assunzione), computando anche la prestazione relativa al primo contratto di lavoro?

Ipotizziamo che la società “Fiscal Partners” assuma un lavoratore nel periodo compreso tra il 01/05/ e il 30/07/2016 e, successivamente stipuli un secondo contratto con il medesimo lavoratore nel periodo 01/06 – 31/07/2017.

Durata contratto precedente: 1 maggio – 30 luglio 2016 – 91 gg;

Durata contratto successivo: 1 giugno – 31 luglio 2017- 61.

Il lavoratore è stato effettivamente impiegato in due diversi periodi d’imposta per un totale di 152 gg; il secondo contratto è stato stipulato prima dei due anni dalla cessazione del primo.

In relazione al secondo rapporto di lavoro è riconosciuta una deduzione pari al 70% delle spese sostenute per il dipendente in riferimento ai giorni di effettivo impiego (61 giorni), al netto di eventuali deduzioni già spettanti.

Lo stesso beneficio opererebbe nella diversa ipotesi in cui il secondo contratto venga stipulato entro due anni dalla data di cessazione del primo (es. 30/05/2018), rispettando sempre la condizione che la prestazione lavorativa sia resa per almeno 120 giorni complessivi, considerando anche il periodo di impiego relativo al primo contratto.

Durata contratto precedente: 1 maggio – 30 luglio 2016 – 91 gg;

Durata contratto successivo: 30 maggio – 31 luglio 2018 – 61.

L’agevolazione andrebbe, altresì, riconosciuta con riferimento allo stesso datore di lavoro e stesso lavoratore qualora fosse stipulato un terzo contratto entro due anni dalla cessazione del secondo, a condizione che i giorni di impiego risultino almeno pari a 120 giorni, considerando anche quelli afferenti al secondo contratto.

Premessa Dal 30 aprile 2024, nell’area riservata del sito dell’Agenzia delle Entrate, raggiungibile dal seguente link https://infoprecompilata.agenziaentrate.gov.it/portale/accedi-precompilata,...