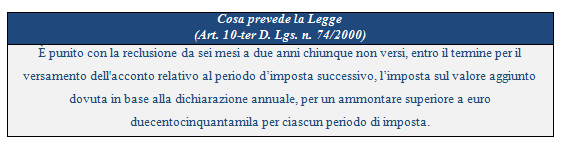

Reato penale omesso versamento IVA da dichiarazione annuale

posted in Fiscal News by redazione

Introduzione

Martedì 27 dicembre 2016 è l’ultimo giorno per versare l’acconto IVA 2016, ma è anche l’ultimo giorno in cui è possibile versare il saldo IVA 2015 non versato nei termini ed evitare il reato penale qualora l’importo omesso sia superiore a 250.000 euro.

Dunque, considerato che l’acconto IVA riferito all’anno d’imposta in corso, va versato entro il 27 dicembre dell’anno stesso (entro il 27/12/2016 va versato l’acconto IVA 2016), ne consegue che:

- affinché si configuri reato penale è sufficiente che l’omissione del versamento dell’imposta dovuta in base alla dichiarazione IVA annuale (se d’importo superiore a 250.000 euro) si protragga fino al 27 dicembre dell’anno successivo, al periodo d’imposta di riferimento.

Per la dichiarazione IVA/2016

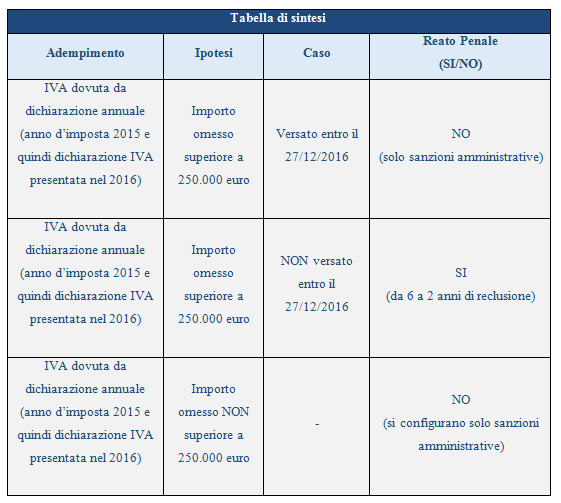

Quanto detto in premessa, se lo si applica alla dichiarazione IVA/2016 (anno d’imposta 2015), significa che:

- in caso di omissione nel versamento dell’IVA che vi risulta, per un importo superiore a euro 250.000, il reato penale si perfeziona se entro il 27 dicembre 2016 non si è provveduto a versare l’Iva dovuta, superiore a detto importo.

Quando non è punibile il reato penale

Il contribuente tenga, tuttavia, presente che:

- il reato penale di omesso versamento IVA non è punibile se, prima della dichiarazione di apertura del dibattimento di primo grado i debiti tributari, comprese sanzioni amministrative ed interessi, sono stati integralmente estinti (anche a seguito di accertamento con adesione).

Se per il pagamento del debito il contribuente si avvale della rateazione, i pagamenti devono concludersi al massimo entro sei mesi dall’udienza dell’apertura del dibattimento.

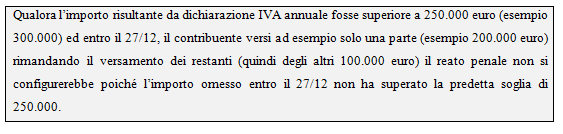

Inoltre, il reato penale, come già evidenziato nella tabella di cui sopra, non si configura se l’importo (da dichiarazione IVA annuale omesso) sia d’importo inferiore a 250.000 euro. In tal caso troveranno applicazione le sole sanzioni amministrative con possibilità di applicazione del ravvedimento operoso.

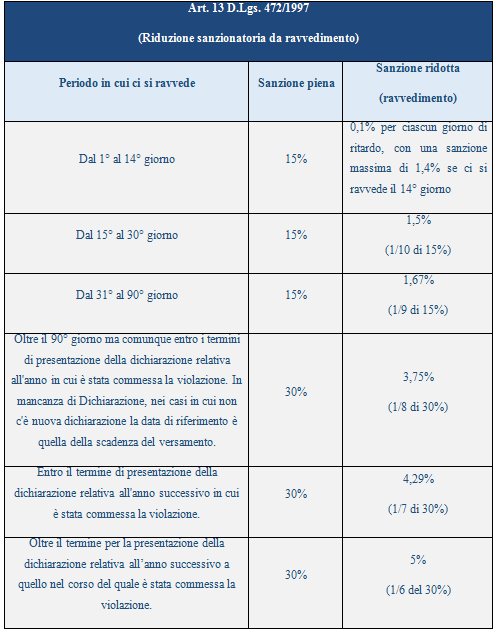

A tal proposito, ai fini dell’individuazione della sanzione applicabile e della relativa riduzione sanzionatoria (a titolo di ravvedimento) si fornisce la seguente tabella riepilogativa.

Si tenga presente che, alla sanzione occorre aggiungere anche gli interessi al tasso annuo legale (attualmente pari allo 0,2%) per ogni giorno di ritardo.

| Denominazione | |

| Codice fiscale/

partita iva |

|

| Recapiti necessari

Al fine di eventuali comunica-zioni dell’Amministrazione finaziaria |

MAIL _____________________________________________

TELEFONO ________________________________________

FAX ______________________________________________ |