Rottamazione delle ingiunzioni fiscali

posted in Fiscal News by redazione

Introduzione

Il D.L. 193/206 all’articolo 6 prevede la definizione agevolata dei carichi affidati agli agenti della riscossione dal 2000 al 2016 (come da modifiche intercorse in sede di conversione in legge dello stesso decreto).

Presentando l’apposita istanza di definizione agevolata il contribuente versa solo le somme iscritte a ruolo:

- a titolo di capitale,

- di interessi legali, e

- di remunerazione del servizio di riscossione.

Non sono dovute dunque le sanzioni, gli interessi di mora e le sanzioni e somme aggiuntive gravanti su crediti previdenziali (D16193e).

Negli ultimi anni molti comuni hanno abbandonato la riscossione tramite Equitalia per occuparsene in proprio ovvero mediante affidamento diretto alle società a capitale interamente pubblico, le società con gestione in house.

Nelle disposizioni originarie dell’art.6 del D.L. 193/216 le ingiunzioni fiscali non erano ammesse alla definizione agevolata delle somme dovute agli agenti della riscossione, in quanto si faceva esplicito riferimento agli importi iscritti a ruolo e affidati agli stessi agenti dal 2000 al 2015; la formazione del ruolo è tipica dell’attività di Equitalia, per cui i comuni che avevano operato tramite lo strumento dell’ingiunzione fiscale erano esclusi dalla rottamazione; tuttavia in seguito a specifici emendamenti approvati in sede di conversione in legge del decreto sopra citato è stato inserito l’art.6 ter che ammette la possibilità per gli enti territoriali di introdurre la definizione agevolata con l’esclusione delle sanzioni delle entrate regionali e degli enti locali, demandando ai relativi enti la disciplina di attuazione. Gli enti territoriali devono darne notizia mediante pubblicazione sul proprio sito istituzionale.

La definizione agevolata delle ingiunzioni fiscali

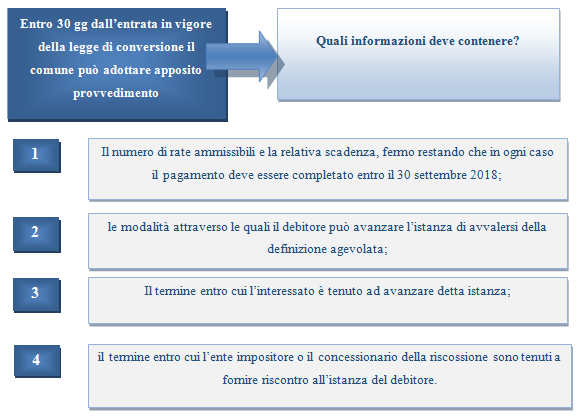

Con riferimento alle entrate, anche tributarie, delle regioni, delle province, delle città metropolitane e dei comuni, non riscosse a seguito di provvedimenti di ingiunzione fiscale ai sensi del testo unico delle disposizioni di legge relative alla riscossione delle entrate patrimoniali dello Stato, di cui al regio decreto 14 aprile 1910, n. 639, notificati, negli anni dal 2000 al 2016, dagli enti stessi e dai concessionari della riscossione di cui all’articolo 53 del Decreto Legislativo 15 dicembre 1997, n. 446, i medesimi enti territoriali possono stabilire, entro sessanta giorni dalla data di entrata in vigore della legge di conversione del presente decreto, con le forme previste dalla legislazione vigente per l’adozione dei propri atti destinati a disciplinare le entrate stesse, l’esclusione delle sanzioni relative alle predette entrate. Gli enti territoriali, entro trenta giorni, danno notizia dell’adozione dell’atto di cui al primo periodo mediante pubblicazione nel proprio sito internet istituzionale.

La definizione agevolata, definibile anche rottamazione, viene dunque estesa anche alle ingiunzioni fiscali notificate, nel periodo compreso fra il 2000 ed il 2016, dall’ente territoriale ovvero da un concessionario incaricato della riscossione, iscritto nell’albo (“Albo per l’accertamento e riscossione delle entrate degli enti locali”).

Le disposizioni normative non obbligano i comuni a deliberare l’adesione alla definizione agevolata, ma si parla semplicemente di possibilità di adesione, per cui viene demandata loro la scelta di emanare un apposito provvedimento che permetta ai contribuenti loro residenti di usufruire della rottamazione degli importi legati all’ingiunzione fiscale oggetto di notifica.

Per cui di conseguenza non è detto che il comune o la regione decidano di aderire.

Per le ingiunzioni fiscali la definizione agevolata riguarderà soltanto le sanzioni, senza prevedere anche la riduzione dell’ammontare delle tasse e delle imposte dovute, nonché l’esclusione o la riduzione degli interessi.

Basti pensare all’entrate comunali quali Tasi, Imu, Tarsu.

L’istanza di rottamazione presentata dal debitore deve inoltre contenere il riferimento al numero di rate con cui si intende articolare il pagamento, la sussistenza di eventuali giudizi riguardanti i debiti interessati dalla definizione agevolata nonché la dichiarazione con cui il debitore assume impegno di rinuncia ai giudizi eventualmente in essere.

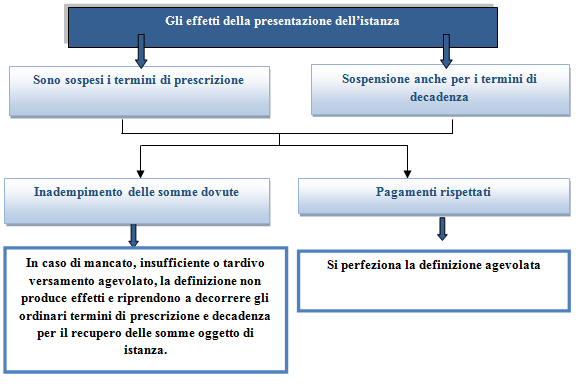

Analizziamo quelli che sono gli effetti della presentazione dell’istanza di definizione agevolata delle ingiunzioni fiscali.

Analogie con la rottamazione dei ruoli

L’art.6 ter di cui alla definizione agevolata prevede espressamente che anche per le ingiunzioni fiscali si applicano i commi 10 e 11 dell’articolo 6 di cui alla rottamazione dei ruoli.

Sono esclusi dalla definizione agevolata:

- le risorse proprie tradizionali dell’U.E. quali dazi e accise nonchè l’imposta sul valore aggiunto riscossa all’importazione;

- le somme dovute a titolo di recupero di aiuti di Stato ai sensi dell’articolo 14 del regolamento CE n. 659/1999;

- i crediti derivanti da pronunce di condanna della Corte dei conti;

- le multe, le ammende e le sanzioni pecuniarie dovute a seguito di provvedimenti e sentenze penali di condanna;

le sanzioni amministrative per violazioni al Codice della strada.

Per violazione del codice della strada si pagherà per intero la sanzione, cioè la multa, escludendo comunque gli interessi, comprese le maggiorazioni previste per i tardati pagamenti dalla legge di depenalizzazione del 1981 (articolo 6, comma 11).